ここ数年、住宅ローンの金利は下がっています。

金利が下がっている現状を見て

「変動金利で借りていて良かった!」

「変動金利だから、借りた当初より金利が下がっている!」

と思っている方も大勢いると思います。

しかし、あなたが借りている住宅ローンの金利は本当に下がっていますか?

今すぐ返済予定表や償還予定表などで金利を確認してみてください。

金利は全く変わっていないんじゃないでしょうか?

人によっては、借り入れ当初より金利が

上がっているのではないでしょうか?

なぜ住宅ローンの借り入れ金利は下がっているのに、

金利が下がっていないのか?

逆に金利が上がっているのか?

について、このページでは、ご説明します。

Contents

基準金利が下がらないと金利は下がらない

基準金利とは、その名のとおり各金融機関が定める

住宅ローンの基準となる金利です。

商品で言うところの、「定価」にあたるものです。

店頭金利、店頭表示金利と呼ばれることもあります。

変動金利は、この基準金利と連動しているため、

基準金利が下がらない限り、変動金利も下がりません。

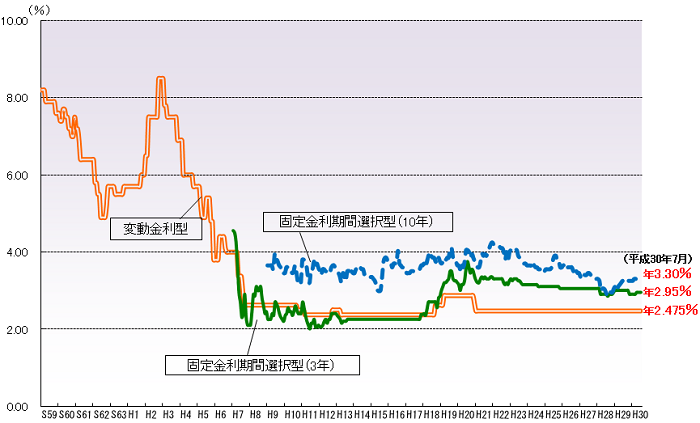

ちなみに平成30年7月時点の各主要銀行の

基準金利(中央値)は2.475%/年となっています。

そして、この基準金利(中央値)は

平成21年から2.475%/年のまま変わっていません。

【民間金融機関の住宅ローン金利推移(変動金利等)】

出典:住宅金融支援機構HP

あれ?住宅ローンの金利は変わっているのに、

基準金利が変わっていないってどういうこと!?

と疑問に思われたのではないでしょうか?

そのヒミツは、優遇金利にあります。

変動しているのは優遇金利だけ

優遇金利とは、各金融機関が住宅ローン申込者を獲得するために

実施する引き下げ金利です。

そのため、新たに住宅ローンを借り入れる時だけ

適用されます。

商品で言うところの、「割引き」にあたるものです。

キャンペーン金利などと呼ばれることもあります。

そして、基準金利から優遇金利を差し引いたものを

適用金利と言います。

適用金利とは、各金融機関が提示してる金利で

実際に住宅ローンで借りた金額に対して掛けれられる金利です。

商品で言うところの「販売価格」にあたるものです。

借入金利、引き下げ後金利、表面金利、実質金利などと呼ばれることもあります。

計算式にすると

基準金利-優遇金利=適用金利

商品に例えると・・・

定価ー割引=販売価格

となります。

基準金利は2.475%/年

優遇金利は1%/年2.475%ー1%=1.475%

となるため、この金利で住宅ローンを

借り入れることができます。

基準金利は2.475%/年

優遇金利は2%/年2.475%ー2%=0.475%この場合、適用金利は0.475%/年

となり、この金利で住宅ローンを

借り入れることができます。

昔と現在で1%/年も金利が変わっていますが、

基準金利は変わっていません。

新規の顧客獲得のため、各金融機関は、

企業努力として優遇金利を下げているため、

借り入れ金利は下がっています。

しかし、基準金利は下がっていません。

そのため、世の中の金利は年々下がっていますが、

すでに借り入れをしている人の金利は、

ここ数年下がっていません。

優遇期間が終わると金利が大幅に上がる

次に年々金利は下がっているはずなのに

逆に金利が上がっている理由についてご説明します。

新規顧客のために各金融機関が用意する優遇金利は2種類あります。

それは

・通期優遇

・当初優遇

です。

通期優遇とは借り入れ期間の全期間優遇される金利です。

通期優遇で住宅ローンを組んだ場合は、

優遇金利は変わりません。

当初金利とは借り入れ当初〜数年間だけ

有効な優遇金利です。

当初金利の方が期間が限定されている分、

通期優遇よりも金利は安くなります。

優遇期間終了後は、優遇金利(割引き)が0%

になるわけではありませんが、

適用金利が上がります。

そのため、住宅ローン金利の推移は下がっていても、

自分が借りている住宅ローンの金利は逆に上がると言う

現象が起きてしまいます。

ちなみに、通期優遇で借りたか、当初優遇で借りたか

わからない場合は、当初優遇で借りているはずです。

なぜなら、当初優遇は、当初の金利が安い分、

PRしやすく、また優遇期間終了後は金利が上がり、

儲けが出るので、金融機関にとっては、非常に良い商品だからです。

気になる方は契約書を確認してみて下さい。

5年ルールに騙される

金利が増える=支払いが増える

と言うことなので、金利が増えたら、

すぐにわかるのでは?

と思うかもしれません。

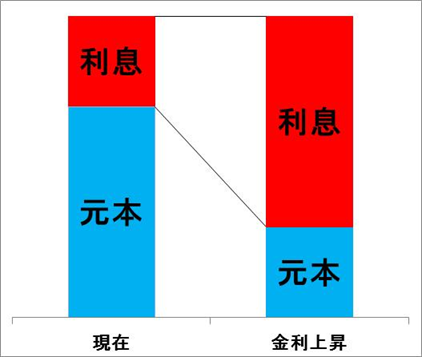

しかし、変動金利には、5年ルールがあります。

毎月の返済金額は5年間変えてはいけないと言うルール。

5年間は、どれだけ景気が変動しても支払い金額は

10万円のままです。

例えば、金利が増えた場合、下図のように、

返済金額は変わらず、支払いの内訳だけが変わります。

そのため、少なくとも5年間は金利が上がっている事に

気づきにくいです。

住宅ローンの借り入れ金利は現在いくらのか?

については、返済予定表や償還予定表などで

チェックするしかありません。

金利を下げたいなら住宅ローンを借り換えよう

「借り入れ当初よりも、今借りた方が金利が安い。」

「優遇期間が終了していて金利が上がっていた。」

などが判明した場合は、住宅ローンの借り換えを検討しましょう。

ただ、実際に住宅ローンを借り換えようとすると、

違約金や手数料等がかかるので、本当に借り換えた方が得なのか?

疑問に思うと思います。

そのような時は安心×確実×手間なしの「住宅ローン借り換えセンター」

![]()

![]()

こちらのサイトであれば、

住宅ローンを借り換えるべきか?の相談を無料でできます。

また、実際に住宅ローンの手続きをしようとすると、

けっこう手間が掛かりますが、この手続きも

「住宅ローン借り換えセンター」

![]()

代行してくれます。

手続きの代行に関しては有料になりますが、

成果報酬型なので、安心して利用できます。

| マイホームを建てるときに、大体の人は住宅ローンを組みます。住宅ローンという商品は有名ですし、周りの人たちも住宅ローンを借りているため、マイホームを持つときは住宅ローンを借りるんだろうと漠然としたイメージはあると思います。しかし、実際にマイホームを購入する段階になると、借りる金額が高額なため、具体的な手続きの流れがわからないと、どうしても不安になると思います。そこで、このページでは、住宅ローンの申請から返済までの流れなどについて、ご紹介します。手順1:情報収集住宅ローンの借り方は、借りる人の年収... 住宅ローンの借り方・返し方の流れ - 住まい暮らし応援サイト |