住宅ローンについて調べる場合、

すぐに固定金利・変動金利について

調べると思います。

もちろん金利について調べるのも大事ですが、

返済方法の選択も重要です。

住宅ローンの返済方法には

・元利均等返済

・元金均等返済

の2種類の返済方法があります。

文字だけを見ると、「利」と「金」のたった1字しか違いませんが、

この1字が違うだけで、内容は全く異なります。

このページでは、住宅ローンの返済方法のうち

元利均等返済の仕組み・特徴・メリット・デメリットについて

ご紹介します。

Contents

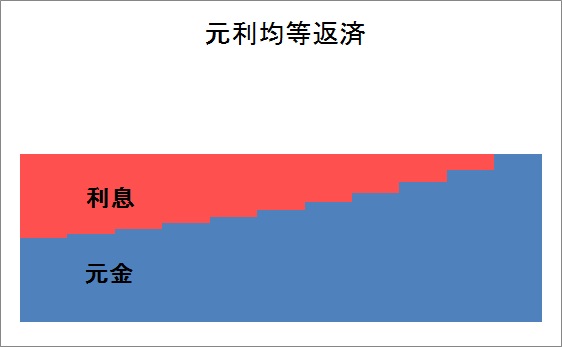

元利均等返済の仕組み・特徴

元利均等返済とは、

元金+利息=毎月の返済金額

が一定(均等)となる返済方法です。

月々の返済金額が一定なので、無理のない

返済ができるのが一番の特徴です。

元利均等方式、元利均等返済方式とも言います。

返済の内訳は、図のように当初は利息の割合が高く、

返済が進むにつれ、徐々に元金の割合が高くなっていきます。

住宅ローンを組む場合、特に指定がなければ、

原則として元利均等返済になります。

元利均等返済のメリット・デメリット

元利均等返済には、次のようなメリット・デメリットがあります。

メリット1:返済計画を立てやすい

元利均等返済の最大のメリットは、何と言っても

返済計画を立てやすい点です。

月々の返済金額が一定のため、計画通りに

返済できます。

メリット2:当初の返済額が少ない

元金均等返済と比べると、元利均等返済の方が

当初の返済額を少なくすることができます。

そのため、無理のない返済ができます。

デメリット1:元金が減らない

毎月の返済金額の内訳を見てみると、

支払い開始当初は利息の内訳が多く、

ほとんど元金の返済に充てられません。

そのため、元金がなかなか減りません。

ただし、住宅ローン減税を利用するうえでは、

住宅ローン残高が多いほうが有利のため、

メリットとなります。

いずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます。

デメリット2:住宅ローンの総返済額は多い

元利均等払いの場合、利子分から支払っていくため、

上記のとおり、元金がなかなか減りません。

その結果、住宅ローンの総返済額は多くなってしまいます。

借り入れ金額:3,000万円

借り入れ期間:35年

金利:固定金利1.3%/年

支払い利息総額:7,356,564円

住宅ローン返済額:37,356,564円・・・(1)

支払い利息総額:6,841,095円

住宅ローン返済額:36,841,095円・・・(2)

37,356,564円-36,841,095円=515,469円同じ金額で同じ期間借りたとしても、

支払い総額が515,469円違います。

住宅ローンの金利が高い場合、

元利均等払いと元金均等払いの差は

大きくなりますが、現在のような低金利だと、

そこまで総返済額に差は出ません。

元利均等返済が向いている人の特徴

元利均等返済が向いている人の特徴は下記のとおりです

・サラリーマンや公務員など若いうちは給与が少ない職業の人

・借り入れ額が多く、返済計画がギリギリの人

・子どもの教育費など、貯金が必要な人

上記の特徴のうち、いづれか1つでも当てはまる人は

元利均等払いを選択することをオススメします。

まとめ

元利均等払いは、元金均等払いと比べると

総返済額は増えてしまいます。

しかし、代わりに月々の返済金額は、少ないため

ゆとりをもって返済することができます。

でも、住宅ローンの総返済額も、できるだけ

少なくしたい‼︎と思うのであれば、

安い金利で借りられる金融機関を探すしかありません。

ただ、すべての金融機関の金利を調べるのは

非常に手間ですし、大変です。

住宅ローン一括審査申込![]()

毎月の支払い金額と総支払額のシミュレーションを無料することができます。

また、住宅ローンの金利は値切ることができるって

ご存知ですか?

実は住宅ローンの金利は交渉することで

値切ることができるんです‼︎!

一般的な価格交渉と同じで、各銀行の金利を調べて

価格競争させることで、住宅ローンの金利が一般に表示されている

金利よりも安くなる可能性があります。

ただし、住宅ローンの事前審査に通っていなければ、

価格競争のテーブルにのせることができません。

各銀行で、事前審査の手続きをするのは、手間も時間も

かかります。

住宅ローン一括審査申込![]()

一度の入力で6銀行に対して審査の申し込みをすることが可能です。

余計な手間をかけずに各金融機関の比較・申請を

することができるので、ぜひ利用してみてください。

| マイホームを建てるときに、大体の人は住宅ローンを組みます。住宅ローンという商品は有名ですし、周りの人たちも住宅ローンを借りているため、マイホームを持つときは住宅ローンを借りるんだろうと漠然としたイメージはあると思います。しかし、実際にマイホームを購入する段階になると、借りる金額が高額なため、具体的な手続きの流れがわからないと、どうしても不安になると思います。そこで、このページでは、住宅ローンの申請から返済までの流れなどについて、ご紹介します。手順1:情報収集住宅ローンの借り方は、借りる人の年収... 住宅ローンの借り方・返し方の流れ - 住まい暮らし応援サイト |