マイホームを購入するときに

ほとんどの人が住宅ローンを組むと思います。

そのときに住宅ローンを

固定金利で借りるべきか?

変動金利で借りるべきか?

悩みますよね。

どちらの金利で借りた方がお得かどうかは

・将来の景気動向

・借りる人の状況

によって変わります。

将来の景気動向について、完全に予測することは不可能ですが、

借りる人の状況によって、どちらが有利か判断することは可能です。

このページでは、固定金利で借りたほうが得する人の特徴と

その理由について、ご紹介します。

Contents

自己資金がないor少ない

銀行によって多少違いますが、

現在の金利を見てみると

変動金利は年0.4%~0.7%

固定金利は年1.3~2.45%

となっています。

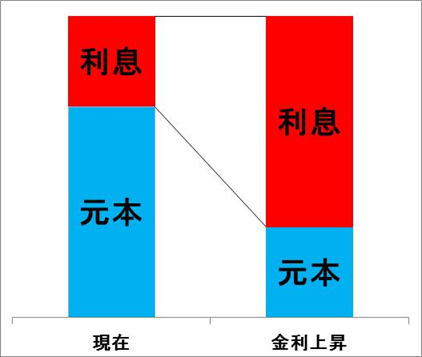

変動金利と固定金利を比べた場合、

一見すると変動金利の方が金利が安いので、

変動金利で借りたほうが、お得な気がします。

しかし、変動金利は、

金利が低く設定されている代わりに、

変動リスクがあります。

そのため、金利が固定されている間は良いですが、

一定期間(3年、5年、10年など)経過後は、

金利が下がる可能性も上がる可能性もあります。

金利が下がる分については、全く問題ありませんが、

金利が上がったときは、大変です。

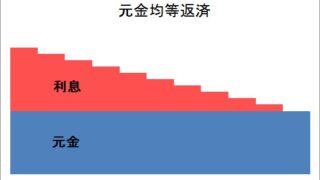

変動金利特有のルール

・5年ルール

・125%ルール

のおかげで、月々の返済額は、ほぼ変わらないとは言え、

総返済金額は、確実に増額してしまいます。

自己資金があれば、固定期間(3年、5年、10年など)経過後に

繰り上げ返済することで、回避することができますが、

自己資金がない場合は、回避できず、高い金利を払うはめになるため、

固定金利を選択した方がお得です。

返済期間:35年【変動金利:10年間0.7%/年、10年後金利が3.5%/年に上昇した場合】

支払い利息総額:12,954,737円

住宅ローン返済額:42,954,737円・・・(1)

【固定金利:1.3%/年の場合】

支払い利息総額:7,356,564円

住宅ローン返済額:37,356,564円・・・(2)

((1)-(2)=差額)

42,954,737円-37,356,564円=5,598,173円

同じ金額で同じ期間借りたとしても、

支払い総額が5,598,173円も違います。

ちなみに自己資金がある場合でも、

頭金として使ってしまうと、固定金利の方が有利になります。

自己資金がある場合は、変動金利で借りて

固定期間(3年、5年、10年など)経過後に

繰り上げ返済するのが、最もお得です。

【条件】

マイホームの金額:3,000万円

自己資金:1,000万円

返済期間:35年

変動金利:10年間0.7%/年、10年後の金利3.5%

固定金利:1.3%/年

【変動金利:自己資金を頭金にした場合】

借り入れ金額:2,000万円

支払い利息総額:8,636,422円

住宅ローン返済額:28,636,422円

(自己資金+住宅ローン返済額=総支払額)

1,000万円+28,636,422円=38,636,422円・・・(1)

【変動金利:繰り上げ返済した場合】

借り入れ金額:3,000万円

10年後の繰り上げ返済金額:1,000万円

支払い利息総額:4,863,692円

住宅ローン返済額:34,863,692円・・・(2)

【固定金利:自己資金なし】

支払い利息総額:7,356,564円

住宅ローン返済額:37,356,564円・・・(3)

【固定金利:自己資金を頭金にした場合】

借り入れ金額:2,000万円

支払い利息総額:4,904,285円

住宅ローン返済額:24,904,285円

(自己資金+住宅ローン返済額=総支払額)

1,000万円+24,904,285円=34,904,285円・・・(4)

(1)から(4)を比べると・・・

返済額が多い←→返済額が少ない

(1)>(3)>(4)>(2)

となります。

自己資金の使い方を間違えると

大損してしまうので、気をつけましょう。

計画的に返済したい

変動金利の場合

・5年ルール

・125%ルール

のおかげで、月々の返済額が急に増えることはありません。

しかし、それでも5年に1度は支払い金額の見直しがあり、

最大125%支払い金額が増える可能性があります。

また、未払い利息、元金が完済予定時期(最終支払日)までに

残っていると、全額を一括で返済しなくてはいけません。

このように変動金利の支払いは、計画通りには進みません。

それに対して固定金利は毎月決まった金額を支払い続ければ

当初の計画どおりに終わります。

そのため、いつまでにいくら必要など、ライフプランを

キチンと作成したい人は、固定金利で住宅ローンを

組んだ方が人生設計しやすいです。

借入(返済)期間が長い

20代~30代は、貯金も少なく、

住宅ローンの支払いに充てられる余裕も

ほとんどないため、どうしても借入(返済)期間が

長くなってしまいます。

借入(返済)期間が長ければ長いほど、

景気が今後どうなるのか、わかりません。(=変動リスクが高い)

もちろん、将来的に金利が下がっていく可能性もあります。

しかし、現在のように不景気の場合、

金利が上がるリスクはありますが、

金利が下がるリスクは、ほとんどありません。

そのため、借入(返済)期間が長くなる場合は、

固定金利で借りた方がお得になる可能性が高いです。

【条件】

借り入れ金額:3,000万円

返済期間:20年

【固定金利:1.3%/年の場合】

支払い利息総額:4,084,851円

住宅ローン返済額:34,084,851円・・・(1)

【変動金利:10年間0.7%/年、10年後金利が3%に上昇した場合】

支払い利息総額:4,067,560円

住宅ローン返済額:34,067,560円・・・(2)

((1)-(2)=差額)

34,084,851円-34,067,560円=17,291円

上記のとおり借り入れ期間が短い場合、17,291円と

わずかですが、変動金利で借りた方が有利となります。

【条件】

借り入れ金額:3,000万円

返済期間:35年

【固定金利:1.3%/年の場合】

支払い利息総額:7,356,564円

住宅ローン返済額:37,356,564円・・・(1)

【変動金利:10年間0.7%/年、10年後金利が3%、20年後金利が3.5%に上昇した場合】

支払い利息総額:11,864,251円

住宅ローン返済額:41,864,251円・・・(2)

((1)-(2)=差額)

37,356,564円-41,864,251円=-4,507,687円

上記のとおり借り入れ期間が長い場合、

固定金利で借りた方が有利となります。

一度借りたら、もう悩みたくない

住宅ローンを借りるまでは、

現在の金利はいくらなのか?

どこの金融機関で借りるのが一番お得なのか?

一生懸命調べると思います。

借りるまで一生懸命調べたんだから、

借りたあとは、もう金利について悩まされたくない!!

と思うのであれば、固定金利で借りた方がお得です。

しつこいようですが、変動金利で借りた場合は、

変動リスクがあります。

変動金利で借りた場合は、一度借りたらおしまい!!ではなく、

借りたあとも、常に景気変動をチェックし、必要に応じて

住宅ローンの借り換えをしなくてはいけません。

なぜなら、知らず知らずのうちに

高い金利を支払わされるかもしれないからです。

変動金利の場合、借り入れ後に金利が上がっても、

支払いの内訳が変わるだけで、毎月の支払い金額自体は、

ほとんど変わりません。

そのため、損しないためには、自分で金利をチェックして

自衛策をとらなければいけません。

ちなみに住宅ローンを借り換えるべきかどうか?

の基準については、下記のページで紹介しているとおりです。

>>住宅ローン借り換えするべき?借り換え基準・目安とシミュレーションについて

ただ、 住宅ローンを借り換えるべきかどうか

自分で計算したり、手続きをするのは、けっこう面倒です。

そういう場合は、下記のサイトがオススメです。![]()

「住宅ローン借り換えセンター」![]() であれば、相談は無料でできますし、

であれば、相談は無料でできますし、

実際に手続きを依頼する場合も成果報酬型なので、

安心して利用できます。

まとめ

・自己資金がないor少ない

・計画的に返済したい

・借入(返済)期間が長い

・一度借りたら、もう悩みたくない

住宅ローンを借りる場合、

上記4つのうち、どれか1つでも該当するのであれば

固定金利の検討をしてみましょう。

なお、固定金利・変動金利どちらで借りる場合も

店頭金利は、毎月変わります。

その都度、すべての金融機関の金利を調べるのは

非常に手間ですし、大変です。

住宅ローン一括審査申込![]() を利用すれば各銀行で借りた場合の

を利用すれば各銀行で借りた場合の

毎月の支払い金額と総支払額のシミュレーションを無料することができます。

また、住宅ローンの金利は値切ることができるって

ご存知ですか?

実は住宅ローンの金利は交渉することで

値切ることができるんです‼︎!

一般的な価格交渉と同じで、各銀行の金利を調べて

価格競争させることで、住宅ローンの金利が一般に表示されている

金利よりも安くなる可能性があります。

ただし、住宅ローンの事前審査に通っていなければ、

価格競争のテーブルにのせることができません。

各銀行で、事前審査の手続きをするのは、手間も時間も

かかります。

住宅ローン一括審査申込![]() を利用すれば

を利用すれば

一度の入力で6銀行に対して審査の申し込みをすることが可能です。

余計な手間をかけずに各金融機関の比較・申請を

することができるので、ぜひ利用してみてください。

![]()

コメント