マイホームを建てるときに、

大体の人は住宅ローンを組みます。

住宅ローンという商品は有名ですし、

周りの人たちも住宅ローンを借りているため、

マイホームを持つときは住宅ローンを借りるんだろうと

漠然としたイメージはあると思います。

しかし、実際にマイホームを購入する段階になると、

借りる金額が高額なため、具体的な手続きの流れがわからないと、

どうしても不安になると思います。

そこで、このページでは、

住宅ローンの申請から返済までの流れ

などについて、ご紹介します。

Contents

手順1:情報収集

住宅ローンの借り方は、借りる人の年収によって、

どのような借り方が最もお得かは変わるため、

情報収集が非常に重要です。

「金利とか難しそう・・・。」

と思う方もいらっしゃるかもしれませんが、

安心してください。

住宅ローンは保険のように複雑なものではなく

・金利タイプ

・返済方法

・借り入れ期間

のたった3種類の組み合わせのため、

意外と簡単です。

金利タイプ

住宅ローンは大きく分けて

・変動金利

・固定金利

の2種類の金利があります。

変動金利とは返済期間中に

金利が変わる金利タイプです。

固定金利は当初借りた金利が

全返済期間固定されている金利タイプです。

変動金利と固定金利の違いは、

景気変動に左右されるかどうかです。

これから景気が良くなる=金利が上がる

のであれば変動金利が不利、固定金利が有利です。

逆にこれから景気が悪くなる=金利が下がる

のであれば変動金利が有利、固定金利が不利です。

ちなみに2019年現在は、金利が底値まで下がっているため、

これから金利が上がることはあっても、下がることは、まずありません。

そのため、固定金利で借りるほうがお得になる可能性が高めです。

返済方法

住宅ローンの返済方法は

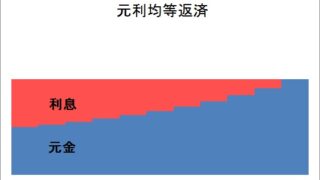

・元利均等法式

・元金均等方式

の2種類あります。

元利均等返済とは、元金と利息の合計(=毎月の返済金額)

が一定(均等)となる返済方法です。

元金と利息の内訳は支払いが進むごとに

変わっていきますが、毎月の返済金額が変わらないのが特徴です。

元金均等返済とは、元金の支払いが一定(均等)となる返済方法です。

一定の元金に利子分が上乗せされるので、

当初の支払いが最も多く、支払いが進むにつれ、

利子部分が減り、毎月の返済金額が減っていくのが特徴です。

元利均等法式と元金均等方式の違いは、

返済の負担を最初にとるか最後にとるかの

違いです。

元利均等方式は月々の返済額が少ない分、

支払い総額が大きくなります。

元金均等方式は最初の負担が大きい分、

支払い総額が少なくなります。

ちなみに、サラリーマンや公務員は、年齢や勤続年数に応じて

昇給していくため、元利均等方式で借りる人が大半です。

借り入れ期間

住宅ローンの借り入れ期間は

20年、30年、35年などから

選ぶことができます。

借り入れ期間が短いほど、月々の返済額が増える分、

支払い総額が少なくなります。

ただし、借り入れ期間は繰上げ返済を利用するなどして、

短くすることはできますが、長くすることはできません。

実際は20年で返済を満了しようと思っていても、

途中で、突然の出費が嵩む場合もあるので、35年で借りて、

繰上げ返済を利用して、返済期間を短くした方がリスクが少ないです。

借りられる金額と借りて大丈夫な金額は違う

住宅ローンで借りられる上限金額は年収の7倍~9倍まで

と言われています。

例えば、年収500万円の方の場合、3,500万円~4,500万円まで

借りられると言われています。

しかし、それはあくまで銀行が貸してくれる金額であって、

実際に返済可能な金額ではありません。

毎月無理なく返済できる金額を出したいなら、

年間返済額を年収の25%~40%までに抑える

必要があると言われています。

| 返済比率基準 | |

| 250万円未満の場合 | 年収(総支給額)の25%以内 |

| 250万円以上400万円未満の場合 | 年収(総支給額)の30%以内 |

| 400万円以上550万円未満の場合 | 年収(総支給額)の35%以内 |

| 550万円以上の場合 | 年収(総支給額)の40%以内 |

例えば年収500万円の場合、返済比率(返済負担率)は35%以内が基準となるため

500万円×35%=175万円/年間

175万円÷12ヶ月=14万5,833円

となり、毎月返済額の上限は14万5,833円となります。

頭金がなくても借りられる

一昔前までは、物件価格の2~3割ほどの頭金を用意していなければ、

住宅ローンを組むことができませんでした。

しかし、現在は、マイホームを購入する人も少なくなってきたことから、

銀行は、頭金が用意できない人も取り込もうと、頭金がなくても住宅ローンを

貸し出すようになりました。

そのため、頭金がなくてもマイホームを

購入することは可能です。

ただし、新築住宅は買った瞬間に価値が下がるため、

担保割れをするリスクがあるなど、デメリットは

当然あります。

手順2:銀行選び

住宅ローンについて学んだら次は、

どこの銀行で借りるのか選ぶ必要があります。

同じ金利タイプ、返済方法、借り入れ期間でも、

銀行によって全然金利が変わります。

また、意外と知られていませんが、

実は、借り入れ金利も値切ることができます。

そこで便利なのが、こちらのサイトです。

![]()

住宅ローン一括比較してくれて、あなたにピッタリの住宅ローンプランを無料で作成することができます。

他にも、ハウスメーカーによっては提携している銀行があり、

直接交渉するよりも、ハウスメーカーを通すことによって、

安い金利で借り入れができる場合があります。

手順3:仮審査(事前審査)

どこの銀行で借りるのかを決めたら、

次は、その銀行に対して仮審査(事前審査)の申請します。

仮審査(事前審査)とは、本審査(正式審査)に

進めるかどうかをチェックするために行う審査です。

仮審査(事前審査)では、

・年齢

・職業

・年収

・カードローン等の返済履歴

・家族構成

など主に借り手の返済能力をチェックします。

仮審査(事前審査)の期間は、申し込む銀行等によって

変わります。

早ければ申し込んだ翌日に、

遅くてもだいたい3日~4日ほどで

結果が出ます。

手順4:本審査(正式審査)

仮審査(事前審査)が通り、

ハウスメーカーと打ち合わせを終えて

住宅の売買契約or着工同意をしたら、

次は本審査(正式審査)の申請をします。

仮審査(事前審査)でチェックした項目に加えて

・健康状態

・所有資産

など、より詳しく返済能力について

精査されます。

仮審査(事前審査)が通ったとしても、

本審査(正式審査)で弾かれる可能性もあるため、

油断しないように気をつけましょう。

手順5:住宅ローン契約(金銭消費貸借契約)

本審査(正式審査)が通れば、次は

実際に住宅ローン契約(金銭消費貸借契約)を結びます。

注意点は、

契約日=融資日ではない

ということです。

融資実行が可能になる日は、

住宅ローン契約(金銭消費貸借契約)を結んだ日から

何日以降と設定されているケースが多いため、

融資日より前に契約を結んでおく必要があります。

契約方法は、最近は手間が少なく、

手数料も安い電子契約が主流です。

電子契約とはインターネット上で行う契約です。

契約よりも前に金融機関より郵送でログインIDとパスワードが

送付されるため、紛失しないように気をつけましょう。

手順6:融資実行・金利確定

住宅ローン契約(金銭消費貸借契約)を結び、

融資日が訪れると住宅ローンの融資が実行(振込み)されます。

この融資日の属する月の金利が、

今後返済していく住宅ローンの金利になります。

例えば1月20日に住宅ローン契約(金銭消費貸借契約)をして

2月3日に融資が実行された場合、

契約日の属する1月ではなく、融資日の属する2月時点の金利が

適用されます。

ハウスメーカーに住宅ローンの手続きを依頼した場合、

「引渡し日の金利が住宅ローンの金利になります。」

と説明を受けることがありますが、これは間違いです。

実際の金利は、融資日に決まります。

例えば1月31日が引渡し日の場合、

融資日は引渡し日以降になるため、

1月の金利ではなく、2月の金利が適用されます。

手順7:返済スタート

融資日が過ぎたら、いよいよ返済がスタートします。

返済は融資日の属する月からスタートします。

例えば融資日が2月の場合、2月から返済は

始まります。

しかし、実際に引き落とし始まるのは、

融資日の翌月です。

そのため、最初の引き落とし日には、

2ヶ月分がまとめて引き落とされます。

例えば融資日が2月の場合、3月の引き落とし日に

2月分、3月分の合計2ヶ月分がまとめて

引き落とされます。

得する借り方・返し方のテクニック

住宅ローンを組む場合、

借り方や返し方で得をしたり損をしたりします。

そこで、以下で住宅ローンの借り方・返し方の

テクニックをご紹介します。

税の優遇制度を活用する

条件を満たすと税金の控除や補助金を受けられる場合があります。

もっとも代表的なものは住宅ローン控除です。

住宅ローン控除とは、

平成33年12月31日までに住宅ローンを使って

住宅の新築、取得、増改築等をして、住み始めた場合、

住み始めてから10年間、最大500万円も返ってくる制度です。

住宅ローン控除の場合、仮に全額現金で

一括払いできても住宅ローンを組む方が得な場合もあります。

その他にも税控除や補助金は数多くあるので、

積極的に活用しましょう。

繰り上げ返済をする

住宅ローンを組むと、毎月の返済計画が

立てられますが、この返済計画よりも早く

返済することを繰り上げ返済と言います。

返済計画どおりに返済した場合、

利益部分の返済が優先されるため、

元本部分は、少ししか減りません。

しかし、繰り上げ返済をした場合、

全額が元本部分の返済に充てられる=利子が減る

ので、総支払い額が減ります。

繰り上げ返済は早い時期にすればするほど、

より効果が高いので、余裕がある時に

積極的に繰り上げ返済する方がお得です。

自己資金を頭金に使わない

住宅ローンは、物件価格の9割以下で借りるか、

9割超で借りるかで金利が変わります。

当然、9割以下で借りた方が金利が安いため、

物件価格の1割以上自己資金がある場合は、

頭金に使った方がお得です。

しかし、1割未満の自己資金しかない場合は、

話が違います。

1割未満しかない場合は、

全額を9割超で借りるよりも、

9割部分を住宅ローン

1割部分をプロパーローン

で借りた方がお得な場合が多いです。

そして、自己資金については、

頭金として使うのではなく、

金利の高いプロパーローン部分の繰上げ返済に

使った方が金利を安くできるため、

総支払い額がお得になります。

借り換えを検討する

金利の高い住宅ローンを組んでいる場合は、

金利の安い住宅ローンへ借り換えることができれば、

借金の総返済額はもちろん、月々の返済額を

減らすことができます。

住宅ローン借り換え基準・目安として、

・111(イチ・イチ・イチ)の法則に該当する

・変動金利で住宅ローンを借り入れしている

・返済開始から10年以上経過している

に該当した場合は、借り換えを検討してみましょう。