マイホームを購入するときに

ほとんどの人が住宅ローンを組むと思います。

そのときに住宅ローンを

固定金利型で借りるべきか?

変動金利型で借りるべきか?

悩みますよね。

このページでは、固定金利型・変動金利型の違いは?

どちらがお得か?について、ご紹介します。

Contents

変動金利の方が金利が安い

変動金利と固定金利を比べると

圧倒的に変動金利の方が金利が安いです。

銀行によって多少違いますが、

現在の金利で見てみると

変動金利は年0.4%~0.5%

固定金利は年1.3~2.45%

となっています。

このように変動金利の方が固定金利と比べて

金利が半分以上安いです。

返済総額32,707,560円

支払い利息総額2,707,560円【固定金利2.45%年の場合】

返済総額44,707,167円

支払い利息総額14,707,167円となります。あくまで変動がなかった場合ですが、

同じ金額で同じ期間借りたとしても、

支払い総額が11,999,607円も違います。

ただし、変動金利の場合は、変動リスクがあります。

変動金利の方が元々の借り入れ金利は安くても、

景気が良くなり、金利が上昇すると、固定金利よりも

高い金利になる可能性もあるので、注意が必要です。

変動金利だと最終支払い時に高額請求される可能性があります

変動金利で住宅ローンを組んだ場合、

景気にあわせて金利が変動します。

金利が増えていくと、予定よりも元金の支払いが滞ったり、

利息が払いきれず、未払い利息が発生する場合があります。

この残った元金や未払い利息は、

全て最終支払い時に請求されます。

もしも、借りた当初よりも金利が上昇している場合、

最後の最後で高額請求される可能性があります。

もちろん、借りた当初よりも金利が下がっている場合、

予定よりも少ない支払い総額で返済が終了します。

このように、良くも悪くも変動リスクがあるのが、

変動金利の特徴です。

固定金利は当初の計画通り返済ができる

固定金利は返済期間中、ずっと金利が変わりません。

どれだけ景気変動が起きても、金利も返済金額も

当初のまま一切変わりません。

そのため、計画通りに返済ができます。

金利が上昇しても金利が変わらないため、

好景気のときは、固定金利は有利です。

しかし、逆に金利が下がっても

金利が変わらないため、不景気になったときは、

不利になります。

どちらも毎月の支払い金額は変わらない

固定金利は金利も返済金額も変わらないため、

当然毎月の支払い金額は変わりません。

変動金利の場合は、景気変動によって金利が

変わるため、その都度、支払い金額が変わりそうです。

しかし、変動金利には

・5年ルール

・125%ルール

と言う2つのルールがあります。

毎月の返済金額は5年間変えてはいけないと言うルールです。例えば、毎月10万円返済している場合、

5年間は、どれだけ景気が変動しても支払い金額は10万円のままです。

返済金額は従来の返済金額の125%を超えてはいけないと言うルールです。

例えば、月々の返済金額が10万円の場合、

返済額変更時に増やせる支払い金額は最大125,000円までです。

上記2つのルールがあるため、

毎月の支払い金額は固定金利でも変動金利でも

変わりません。

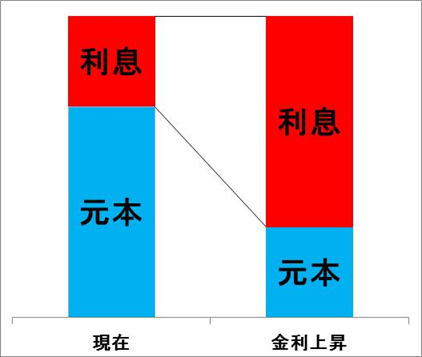

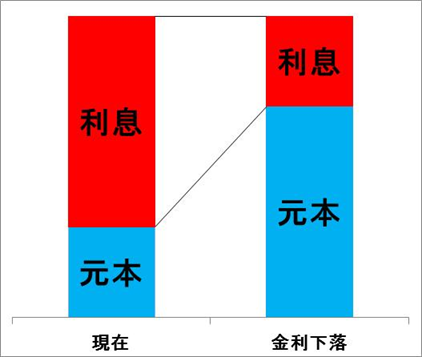

ただし、変動金利の場合は、支払いの内訳が

下記のように変わります。

【景気が良くなり金利が上昇した場合】

【景気が悪くなり金利が下落した場合】

どちらが得かは最終支払日までわからない

固定金利、変動金利どちらで住宅ローンを組んだ方がお得なのか?

皆さん気になると思います。

ただ、借りる人の状況や今後の景気変動によって

変わるため、借りる時点では

どちらで住宅ローンを組んだ方がお得なのかを

明言することは、残念ながらできません。

今後の景気変動を予測して、より有利であろう金利型で

借りることはできますが、あくまで予想です。

実際に得だったか、損だったかは、

最終支払日になるまでわかりません。

借り換えは常に意識しておこう

住宅ローンは一度借りたら終わり!!

ではありません!

実は、住宅ローンは別の銀行などで借り換えることができます。

借り換える場合には、事務手数料など別途費用が掛かりますが、

それ以上に金利が安くなるのであれば、借り換えた方が断然お得です。

自分で計算するのが難しい場合は、下記のサイトがオススメです。![]()

「住宅ローン借り換えセンター」![]()

であれば、相談は無料でできますし、

実際に手続きを依頼する場合も成果報酬型なので、

安心して利用できます。

固定金利は、住宅ローンを借りた当時よりも金利が安くなったとき、

変動金利は、固定期間(3年、5年、10年)が終了したときが

借り換えを検討する時期です。

時期が来たら、損しないためにも、

必ず住宅ローンの見直しをしましょう。

まとめ

固定金利型・変動金利型どちらにも

メリット・デメリットがあります。

それぞれの違いを理解した上で、

今後景気が良くなると思うのであれば固定金利型、

逆に景気が悪くなりそうと思うのであれば変動金利型

で住宅ローンの借り入れをしましょう。

また、新規で住宅ローンを組む場合は、金利タイプごとに

各銀行の金利を見比べることも非常に重要です。

住宅ローン一括審査申込![]() を利用すれば各銀行で借りた場合の

を利用すれば各銀行で借りた場合の

毎月の支払い金額と総支払額順のシミュレーションができます。

また、住宅ローンの金利は値切ることができるって

ご存知ですか?

実は住宅ローンの金利は交渉することで

値切ることができるんです‼︎!

一般的な価格交渉と同じで、各銀行の金利を調べて

価格競争させることで、住宅ローンの金利が一般に表示されている

金利よりも安くなる可能性があります。

ただし、住宅ローンの事前審査に通っていなければ、

価格競争のテーブルにのせることができません。

各銀行で、事前審査の手続きをするのは、手間も時間も

かかります。

住宅ローン一括審査申込![]() を利用すれば

を利用すれば

一度の入力で6銀行に対して審査の申し込みをすることが可能です。

余計な手間をかけずに各金融機関の比較・申請を

することができるので、ぜひ利用してみてください。

![]()

コメント